Pani Alina to nasza kolejna klientka, która zgłosiła się do nas o pomoc, kiedy została pozwana przez Efficenter Spółkę z ograniczoną odpowiedzialnością. Efficenter to kolejny podmiot, który kupując na masową skalę wierzytelności pieniężne, dochodzi ich spłaty w późniejszym postępowaniu sądowym. Efficenter domagało się od Pani Aliny kwoty 1.644 zł. Czy aby na pewno słusznie?

Stan faktyczny – pozew z Efficenter

Po przeanalizowaniu dokumentów od naszej klientki okazało się kim był wierzyciel pierwotny Pani Aliny. Był nim Arena Finance Spółka z ograniczoną odpowiedzialnością. Sprawa jednak nie była tak oczywista jakby się mogło wydawać, bowiem zawarta z Arena Finance Sp. z o.o. umowa pożyczki była tzw. umową pożyczki refinansującej. Owa pożyczka miała refinansować zobowiązanie u poprzedniego pożyczkodawcy Pani Aliny, którym było Tusumi Sp. z o.o.

Słowem wyjaśnienia – w ramach tzw. pożyczki refinansującej, pożyczkodawca u którego zaciągnęliśmy taką pożyczkę, spłaca zobowiązanie wobec pożyczkodawcy, względem którego mieliśmy wcześniej zobowiązanie. Dokonanie przez pożyczkodawcę wypłaty pożyczki refinansującej na rzecz pożyczkodawcy, względem którego mieliśmy zobowiązanie wyczerpuje roszczenia naszego „pierwotnego” pożyczkobiorcy o wypłatę kwoty pożyczki w zakresie kwoty, która została przelana na rachunek pożyczkodawcy względem którego mieliśmy zobowiązanie.

Do zawarcia umów pożyczek refinansujących dochodzi najczęściej za pośrednictwem środków porozumiewania się na odległość, czyli najprościej mówiąc – przez Internet. W zdecydowanej większości przypadków do zawarcia takiej umowy koniecznym jest uprzednie złożenie wniosku o udzielenie pożyczki refinansującej za pomocą systemu wybranego przez nas pożyczkodawcy. Zawarcie umowy pożyczki refinansującej obwarowane jest najczęściej obowiązkiem uiszczenia na rzecz pożyczkodawcy, z którym zawarliśmy taką umowę, prowizji za udzielenie pożyczki refinansującej.

Przypadek Pani Aliny nie odbiegał od wyżej opisanych standardów udzielania tego rodzaju pożyczek. Jednakże dokonana przez nas ocena przedstawionych przez powoda w toku sprawy dowodów prowadziła do jednoznacznego wniosku.

Efficenter nie wykazało ani tego, że jego poprzednicy prawni zawarli z Panią Aliną umowy, jak i tego, że którykolwiek z nich przekazał jej jakiekolwiek środki pieniężne z tych umów. Złożone przez Efficenter do akt sprawy umowy pożyczki oraz umowy pożyczki refinansującej nie zawierały podpisu Pani Aliny. Co więcej, Efficenter nie wykazało też w jakikolwiek inny sposób tego, że nasza bohaterka zwracała się do firmy Tusumi sp. z o.o. o udzielenie jej pożyczki oraz tego, że zaakceptowała warunki pożyczki i że środki z pożyczki zostały jej przekazane. Podobnie Efficenter nie udowodnił tego, że Pani Alina zwróciła się do Arena Finance sp. z o.o. z wnioskiem o udzielenie pożyczki refinansującej oraz że zaakceptowała warunki pożyczki.

O skutkach zaniechań w tym przedmiocie wypowiedział się Sąd Rejonowy w Olsztynie w wyroku z dnia 28 maja 2019 r. (sygn. akt X C 434/19):

„Istotą zobowiązania, wynikającego z umowy pożyczki, jest przeniesienie przez pożyczkodawcę jej przedmiotu na własność pożyczkobiorcy. Dotyczy to również zwrotu pożyczki, przy czym przedmiotem powrotnego przeniesienia własności nie muszą być te same pieniądze lub te same rzeczy zamienne, byle miały tę samą ilość i jakość. Przeniesienie własności przedmiotu pożyczki może nastąpić w każdy prawem przewidziany sposób. W wypadku pieniędzy wchodzi w grę wydanie gotówki, przelew bankowy, otwarcie kredytu na rachunku bankowym itp. Umowa pożyczki jest umową dwustronnie zobowiązującą, co oznacza, że obowiązkowi pożyczkodawcy do przeniesienia własności przedmiotu umowy na pożyczkobiorcę odpowiada obowiązek zwrotu, czyli przeniesienia przez pożyczkobiorcę na pożyczkodawcę przedmiotu umowy, powiększonego o ewentualne wynagrodzenie ustalone w umowie. Dopóki przedmiot pożyczki nie zostanie wydany pożyczkobiorcy, dopóty nie może powstać obowiązek jego zwrotu, obciążający pożyczkobiorcę.

Sumą powyższego jest stwierdzenie, że powód nie udowodnił, aby doszło do zawarcia umowy pożyczki, na którą się powołuje, oraz aby (…) Spółka z ograniczoną odpowiedzialnością z siedzibą w W. przeniosła na własność pozwanej jej przedmiot, tj. środki pieniężne w kwocie 2.558,39 zł. W związku z tym brak podstaw do uznania, że po stronie pozwanej jako pożyczkobiorcy powstał obowiązek zwrotu przedmiotu świadczenia. Okoliczności te mają zasadnicze znaczenie, bowiem w przypadku cesji wierzytelności warunkiem otrzymania należności przez nabywcę długu jest udowodnienie, że takie prawo przysługiwało pierwotnemu wierzycielowi”.

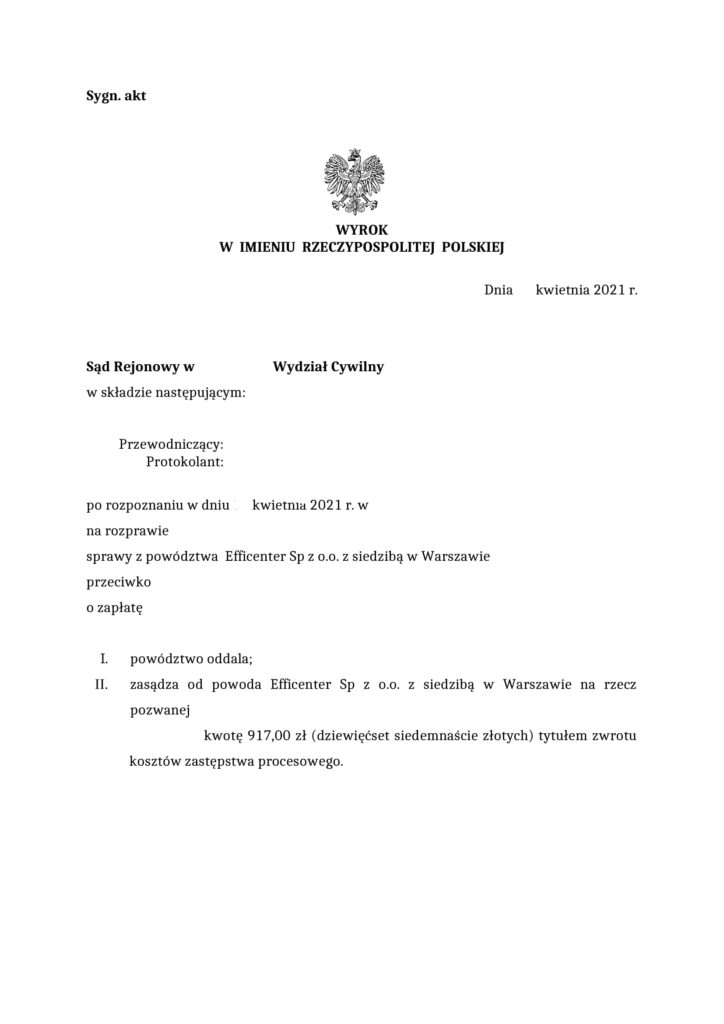

Korzystny wyrok w sprawie Efficenter – Efficenter windykacja

Po złożonej przez nas odpowiedzi na pozew odbyła się rozprawa na której Sąd oddalił roszczenie Efficenter w całości.

Ważne! Podkreślić należy, że strona dochodząca w procesie cywilnym roszczenia wynikającego z danego typu umowy, obowiązana jest do przedłożenia dokumentacji potwierdzającej w sposób należyty zawarcie danego zobowiązania i istnienia wierzytelności. W sytuacji, gdy przedłożone przez stronę dowody mające na celu wykazanie dochodzonego roszczenia nie są kompletne i noszą przymiot wybiórczości, strona naraża się przez to na negatywny wynik postępowania i oddalenie dochodzonego roszczenia.