Zmiany mają polegać między innymi na wprowadzeniu Krajowego Rejestru Dłużników oraz przeniesieniu całej procedury postępowania, począwszy od złożenia wniosku do systemu teleinformatycznego. Tak, więc skoro rozwiązanie to być może będzie jeszcze bardziej przystępne warto przyjrzeć się mu bliżej, gdyż upadłość konsumencka jest jedną ze skuteczniejszych metod oddłużania.

Czym tak naprawdę jest upadłość konsumencka?

Upadłość konsumencka to oddłużenie i zaspokojenie wierzycieli, chociaż w niewielkiej części, po które sięgnąć mogą osoby fizyczne nieprowadzące działalności gospodarczej, które stały się niewypłacalne. Przyjmuje się, że osoba stała się niewypłacalna, jeżeli utraciła zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych i opóźnienie to trwa minimum 3 miesiące.

Jakie są przesłanki do ogłoszenia upadłości konsumenckiej?

Poza wcześniej wspomnianą już niewypłacalnością sięgającą okresu minimum 3 miesięcy, aby Sąd uwzględnił wniosek dłużnika o ogłoszenie upadłości konsumenckiej musi on wykazać, że stan niewypłacalności w jakim się znalazł jest wynikiem okoliczności, na które nie miał on wpływu jak np. nieszczęśliwy wypadek lub zmiany na rynku pracy spowodowane obostrzeniami wprowadzonymi podczas pandemii Covid-19.

Kiedy Sąd może odrzucić wniosek dłużnika o ogłoszenie upadłości konsumenckiej?

Nie zawsze dłużnik będzie miał możliwość ogłoszenia upadłości. Istnieje kilka przesłanek, których zaistnienie spowoduje oddalenie wniosku dłużnika o ogłoszenie upadłości konsumenckiej. Do przesłanek tych należą:

- upadłość konsumencką można ogłosić raz na 10 lat, tak więc jeżeli w tym 10 letnim okresie toczyło się już w stosunku do dłużnika postępowanie upadłościowe, które zakończyło się całościowym lub częściowym oddłużeniem wniosek zostanie oddalony;

- wniosek zostanie również oddalony, jeżeli w stosunku do dłużnika w poprzednim postępowaniu został uchylony plan spłaty;

- kiedy dłużnik podał we wniosku nieprawdziwe lub zmienione dane oraz kiedy próbował pewne fakty zataić;

- działania dłużnika zostaną uznane przez Sąd za działania dokonane z pokrzywdzeniem wierzycieli, może być to np. sytuacja, w której zaciągamy kredyt bez zamiaru jego spłaty

Jak zatem możesz zauważyć, Sąd przed ogłoszeniem upadłości nie będzie już rozstrzygał, czy twój zły stan finansowy wynika z twojej winy albo rażącego niedbalstwa. Sąd ten skupi się jedynie na ocenie, czy jesteś niewypłacalny. Ewentualna wina w zaciąganiu przerastających dłużnika zobowiązań podlega ocenie na etapie ustalania planu spłaty.

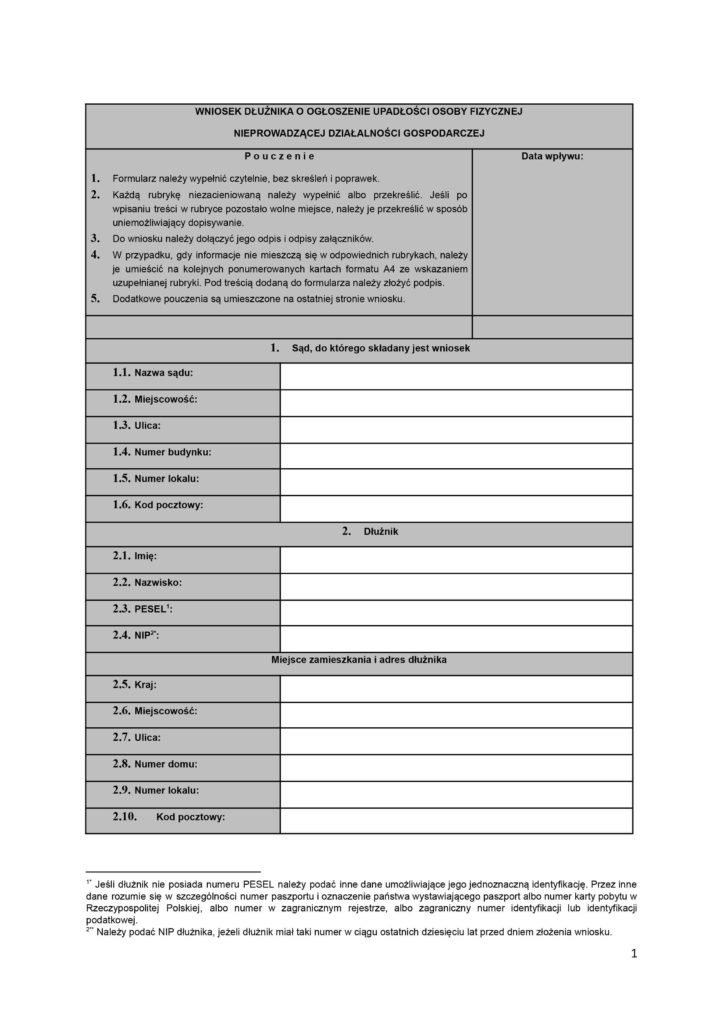

Upadłość konsumencka – jak wypełnić wniosek o ogłoszenie upadłości i jaki Sąd będzie właściwy dla dłużnika?

Do jakiego Sądu się udać?

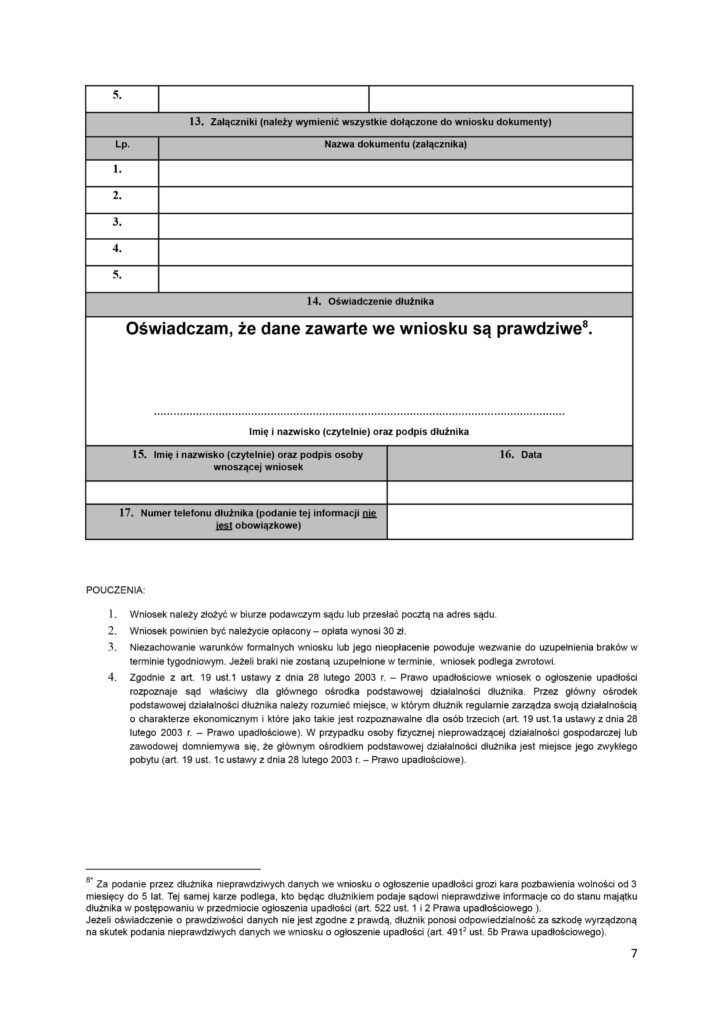

Art. 18 i 19 ustawy prawo upadłościowe określają właściwość miejscową Sądu dla złożenia wniosku o upadłość konsumencką. Przedmiotowy wniosek o ogłoszenie upadłości konsumenckiej należy złożyć do sądu upadłościowego, czyli sądu rejonowego – sądu gospodarczego. Sprawy w zakresie upadłości konsumenckiej rozpoznają Sądy Rejonowe Wydziały Gospodarcze ds. Upadłościowych i Naprawczych, właściwe dla miejsca zamieszkania dłużnika.

Wniosek o upadłość konsumencką

Istotnym jest by wniosek wypełnić dokładnie i starannie. We wniosku dłużnik zobowiązany jest do podania szczegółowej listy swoich wierzycieli wraz ze zobowiązaniami oraz szczegółowego wyjaśnienia przyczyn swojej niewypłacalności. Aby mieć pewność, że Sąd nie oddali Twojego wniosku już na etapie jego rozpoznawania upewnij się również, że dochowałeś wszelkich wymogów formalnych.

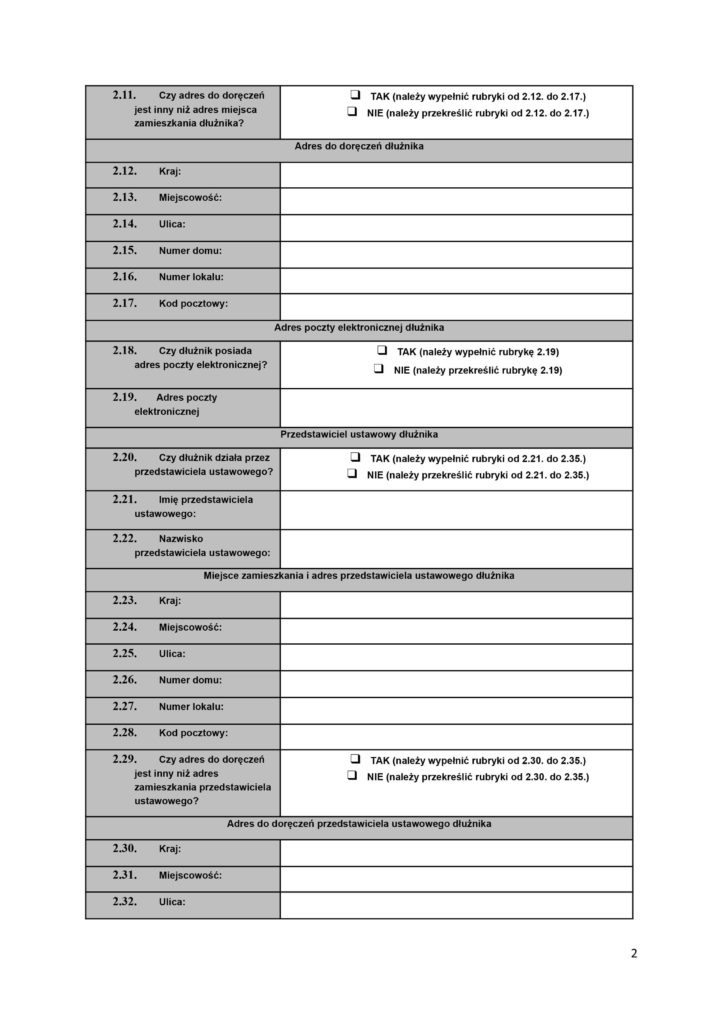

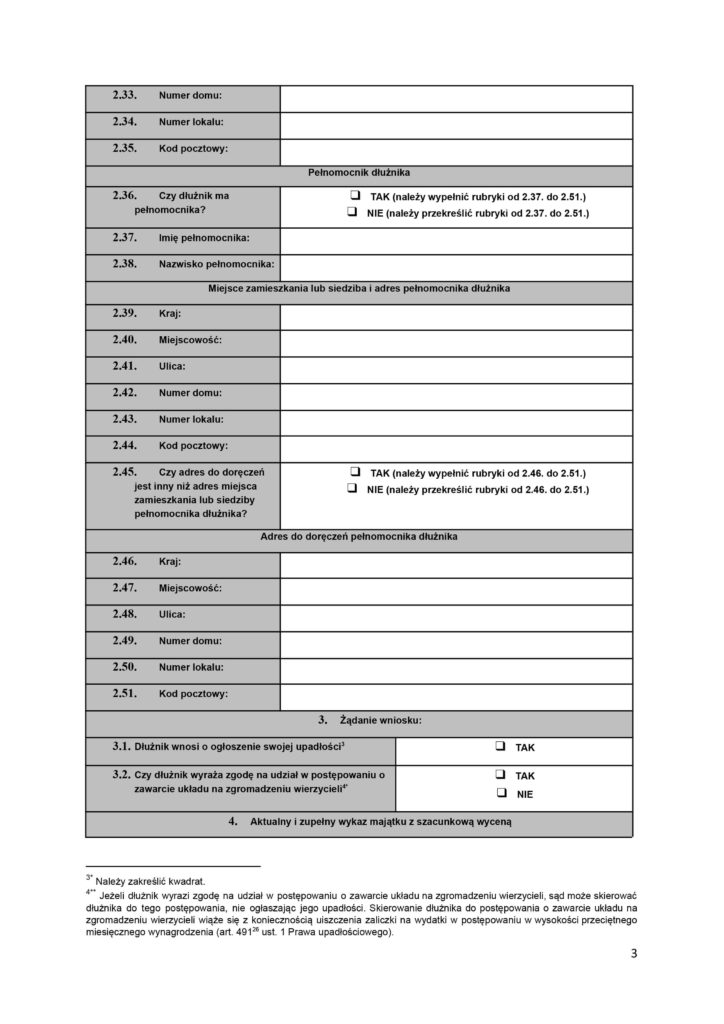

Co musi zawierać wniosek o upadłość konsumencką?

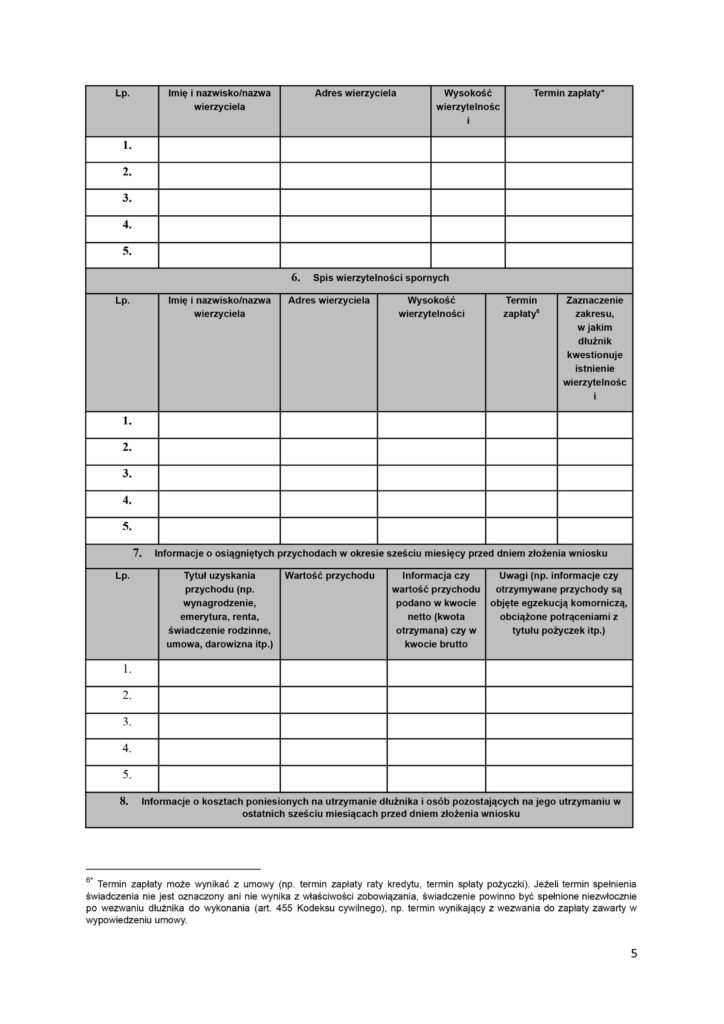

We wniosku, który znajduje się na formularzu (kliknij, aby pobrać wzór wniosku), jesteśmy zobowiązani do podania poniżej wyszczególnionych informacji:

- imię oraz nazwisko dłużnika;

- miejsce zamieszkania dłużnika;

- numer identyfikacji PESEL oraz NIP, jeżeli w ciągu ostatnich 10 lat dłużnik go posiadał;

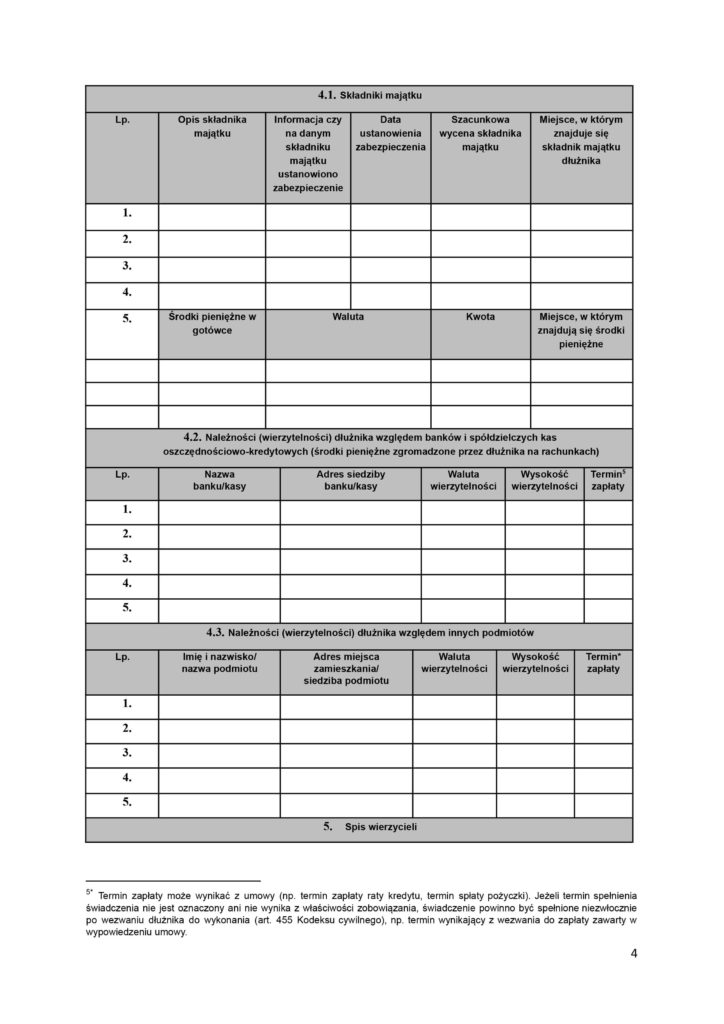

- wskazać miejsca, w których znajduje się majątek dłużnika;

- aktualny wykaz majątku z szacunkową oceną wartości wszystkich jego składników;

- spis wierzytelności- podanie wszystkich wierzycieli wraz z aktualnymi adresami, wysokości długu oraz daty wymagalności, czyli terminy spłat;

- spisz wierzytelności spornych;

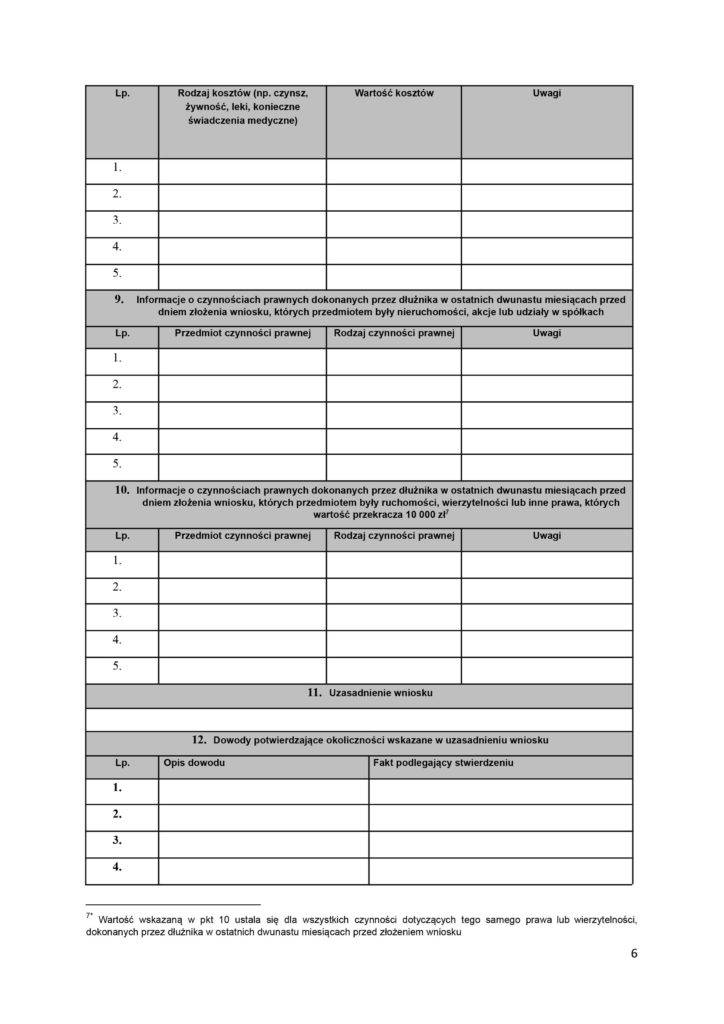

- listę zabezpieczeń ustanowionych na majątku dłużnika oraz daty ich ustanowienia (np. hipoteki);

- oświadczenie dłużnika, że nie doprowadził on do swojej niewypłacalności w sposób zawiniony;

- uzasadnienie wniosku zawierające wszelkie okoliczności, które przyczyniły się do powstania stanu niewypłacalności i opis naszej sytuacji życiowej oraz materialnej.

Do wniosku o upadłość konsumencką warto załączyć szeroką dokumentację na dowód opisanych przez nas okoliczności, tak aby Sąd nie miał żadnych wątpliwości podczas rozpoznawania wniosku. Im lepiej wypełnimy wniosek tym lepsza będzie nasza sytuacja w procesie, ponieważ będąc w posiadaniu dokładnego opisu oraz dokumentacji Sąd nie będzie wzywał nas na rozprawę w calu wyjaśnienia okoliczności budzących jego wątpliwości np. w kwestii powodów zadłużenia i niewypłacalności.

Upadłość konsumencka – etap postępowania upadłościowego

Kiedy już wypełniliśmy wniosek i złożyliśmy go w odpowiednim Sądzie, spełniliśmy warunek konieczny wszczęcia w stosunku do nas postępowania upadłościowego. Jeżeli wniosek nie zawiera żadnych braków formalnych lub błędów, Sąd przyjmie taki wniosek i zwoła posiedzenie, na którym dokona analizy przedstawionych w nim faktów. Ze względu na obecną sytuację i zmiany w prawie, większość spraw rozpoznawana jest na posiedzeniach niejawnych, więc istnieje duże prawdopodobieństwo, że dłużnik nie zostanie nawet wezwany na posiedzenie w sprawie swojej upadłości, a o jej wyniku zostanie przez Sąd zawiadomiony np. drogą korespondencyjną. Jeżeli Sąd przychyli się do naszego wniosku i ogłosił upadłość, następnym etapem będzie wyznaczenie syndyka masy upadłości, czyli osoby, która sporządzi spis naszych zobowiązań oraz ustali stan naszego majątku.

Sąd po ustaleniu przez syndyka stanu zadłużenia oraz majątku może ustalić plan spłaty na 3 do 7 lat (plan spłaty ustalany jest na dłuższy okres, jeżeli stan niewypłacalności jest wynikiem zawinionych działań dłużnika). Plan spłaty obejmuję zobowiązania, których nie udało się pokryć podczas likwidacji majątku dłużnika. Jeżeli jednak konsument nie posiada, żadnego majątku oraz nie jest w stanie wykonywać planu spłaty, Sąd ma możliwość oddłużenia go od razu, jednakże jest to sytuacja wyjątkowa.

Upadłość konsumencka nie jest równoznaczna z umorzeniem długów!

Musimy jednak pamiętać, że ogłoszenie upadłości i ustalenie planu spłaty nie jest tym samym co umorzenie długów. Od ogłoszenia upadłości do całkowitego umorzenia długów jest jeszcze kawałek drogi przed nami. Sąd ustala plan spłaty na podstawie ustaleń poczynionych przez syndyka po ogłoszeniu upadłości i to realizacja tego planu dzieli upadłego już dłużnika od całkowitego oddłużenia. Tak więc na przykład, jeżeli Sąd ustali plan spłaty dla dłużnika na okres 36 miesięcy, wysokość raty ustalając biorąc pod uwagę jego dochody, sytuację życiową i mieszkaniową oraz konieczne koszty utrzymania jego i osób będących na jego utrzymaniu, to regularna spłata raty przez ten okres 36 miesięcy może doprowadzić do całkowitego umorzenia reszty długów.