Czyszczenie BIK to usługa, która ostatnio staję się coraz bardziej popularna. W czasach kiedy uzyskanie dobrej zdolności kredytowej jest coraz cięższe, pewnie zastanawiasz się czy jest możliwość szybkiego jej poprawienia. Na to czy jest to możliwe i na czym to polega odpowiedź znajdziesz w poniższym artykule.

Zacznijmy od tego czym jest w o ogóle BIK

BIK, a więc rozwijając skrót Biuro Informacji Kredytowej, gromadzi i udostępnia dane na temat zobowiązań finansowych klientów (indywidualnych oraz przedsiębiorców) banków, SKOK-ów i firm pożyczkowych. Przez zobowiązania rozumie się wszelkie kredyty, pożyczki, limity na koncie, poręczenia itp. Dane przechowywane w bazie BIK mogą mieć charakter pozytywny (ilekroć dotyczą kredytów spłacanych terminowo), ale również i negatywny (wskazują wówczas na opóźnienia w płatnościach). Jeżeli zatem masz kredyt lub pożyczkę – najpewniej również znajdujesz się w tym rejestrze.

Skąd się bierze informacja w BIK?

Informacje do BIK przesyłają instytucje finansowe takie jak banki, SKOK-i i inne firmy udzielające pożyczek. Wskazują one, w jakim podmiocie klient ma zobowiązanie, kiedy zostało zawarte, w jakiej wysokości, jaki jest okres spłaty, ile wynosi rata oraz sposób wykonania zobowiązania. Z BIK bank lub inna instytucja finansowa może również dowiedzieć się, czy jednocześnie wnioskujesz lub wnioskowałeś o inne produkty finansowe w innych podmiotach – podmioty te wysyłają bowiem zapytania do BIK o Twoją zdolność finansową, a zapytania te są dostępne w stosownej rubryce.

Jak długo dane widnieją w BIK?

Wzór umowy pożyczki lub kredytu niemal zawsze zawiera w sobie klauzulę informującą o przetwarzaniu danych o zobowiązaniu w BIK. Co do zasady, dane te są przetwarzane przez cały okres spłaty pożyczki, a po spłacie – za wyraźną zgodą klienta.

Jeżeli jednak doszło do opóźnień w spłacie kredytu – sytuacja ma się nieco inaczej. Jeżeli bowiem opóźnienie przekroczy 60 dni, instytucja finansowa może poinformować Cię o zamiarze przetwarzania informacji o opóźnieniu w płatnościach, a po upływie kolejnych 30 dni, uczynić negatywny wpis w BIK, który może widnieć w systemie bez Twojej zgody nawet przez 5 lat. Właśnie to te informacje są kluczowe z perspektywy usługi czyszczenia BIKu.

Po co informacje przekazywane są do BIK?

Starając się o nowy produkt finansowy, bank lub inny kredytodawca na podstawie danych z BIK oceni zdolność klienta do zaciągnięcia kolejnego zobowiązania. Porówna on dane z wniosku kredytowego z danymi w BIK, a w szczególności oceni czy deklarowane przez Ciebie zarobki będą w stanie pokryć dotychczas przyjęte wydatki, takie jak raty kredytów i pożyczek. Jest to tak zwana zdolność kredytowa.

Jeżeli potencjalny kredytodawca zweryfikuje, że jeszcze przed próbą zaciągnięcia nowego zobowiązania miałeś problemy ze spłatą poprzednich, maleje Twoja szansa na otrzymanie kredytu na dobrych warunkach, lub w ogóle – bank może odmówić udzielenia Ci kredytowania.

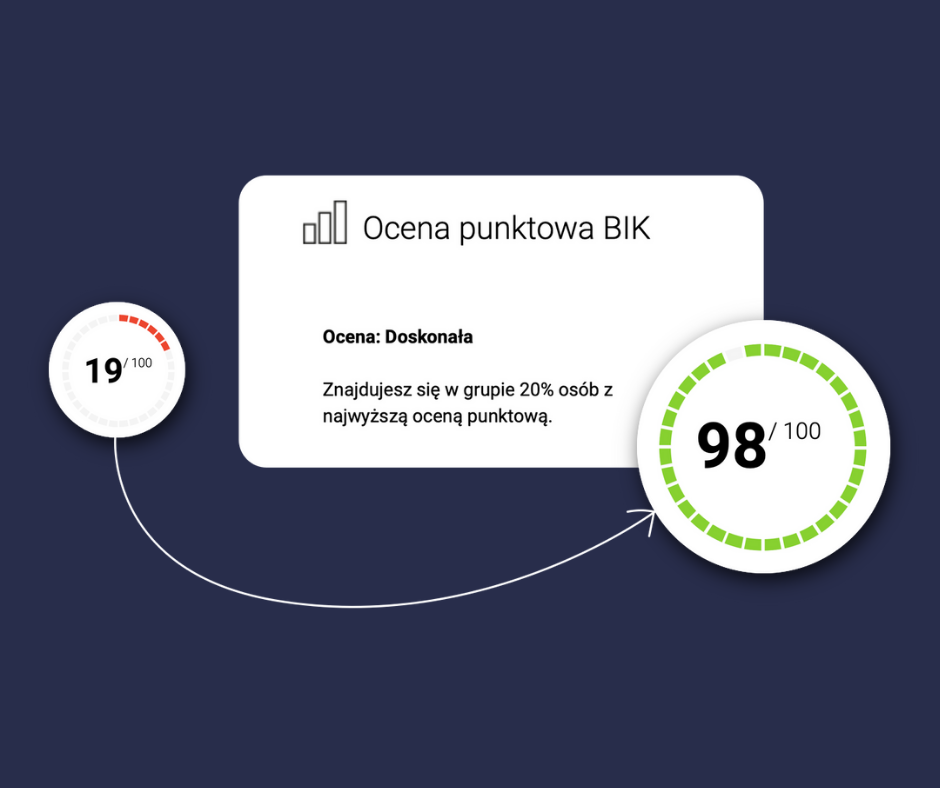

Ocena w BIK

Zobowiązanie realizowane prawidłowo oznaczane jest na zielono, natomiast wszelkie opóźnienia oznaczane są odpowiednio na żółto (w przypadku opóźnień do 30 dni) i czerwono (w przypadku opóźnień powyżej 30 dni). Powyższe wskaźniki mają przełożenie na ogólną ocenę sytuacji klienta w BIK. Jest to prognoza tego, czy będziesz prawidłowo spłacał kolejno zaciągane zobowiązania. Im ocena przyjmuje wyższą wartość (maksymalna wynosi 100), tym lepiej rokujesz na rzetelnego kredytobiorcę i instytucje finansowe chętniej chcą udzielać ci kredytów.

W przypadku niskiej oceny BIK trudniej będzie Ci uzyskać finansowanie w banku, a ewentualne propozycje mogą być mniej korzystne, gdyż potencjalny kredytodawca będzie chciał zrekompensować sobie większe ryzyko udzielenia kredytu.

Korzystając z usługi czyszczenie BIKu możesz poprawić swój wynik i zmienić ocenę z czerwonej na zieloną, dzięki czemu uzyskanie lepszej oferty będzie prostsze.

Co zatem oznacza dobra ocena w BIK?

Największe szanse na uzyskanie kredytu mają klienci posiadający od 80 do 100 punktów (max) w BIK – tacy klienci uznawani są za najbardziej rzetelnych. W tym progu warunki kredytów są też najkorzystniejsze, bowiem bank lub inna instytucja finansowa nie musi się za bardzo obawiać problemów ze spłatą kredytu.

Wraz z mniejszą ilością punktów w BIK spada zdolność kredytowa, i tak też posiadając poniżej 60 punktów w BIK, możesz napotkać wiele trudności przy uzyskaniu jakiegokolwiek kredytowania. W takich wypadkach warto pomyśleć o poprawie swojej sytuacji – choćby poprzez usunięcie niekorzystnej historii kredytowania.

Kto może mieć dostęp do mojego BIK?

Poza Tobą oraz instytucjami finansowymi do BIK nie mają dostępu osoby trzecie, ponieważ dane te chronione są tajemnicą bankową. Wyjątek od tej reguły ma miejsce np. w razie śmierci osoby wpisanej do BIK – spadkobiercy przedstawiając szereg dokumentów potwierdzających ich tożsamość oraz interes w weryfikacji danych w BIK, mogą uzyskać wgląd w zobowiązania spadkodawcy.

Jak sprawdzić BIK?

Jeżeli chcesz sprawdzić BIK, musisz założyć konto na oficjalnej stronie Biura Informacji Kredytowej. BIK udostępnia również informację „krok po kroku” jak to zrobić: https://www.bik.pl/jak-zalozyc-konto

Ewentualnie możesz wystąpić z wnioskiem o wydanie raportu bezpośrednio do Centrum Obsługi Klienta Biura Informacji Kredytowej w tradycyjnej, korespondencyjnej formie lub drogą elektroniczną (z wykorzystaniem elektronicznego podpisu kwalifikowanego).

Czy wydanie raportu BIK podlega opłacie?

Opłata za jednorazowy, natychmiastowy dostęp do informacji wynosi 49 zł. BIK ma również w swojej ofercie pakiety, zwiększające ilość dostępów w niższej cenie. Opłacony raport można pobrać natychmiast z konta klienta na stronie internetowej BIK i jest to forma najczęściej wybierana przez klientów – zarówno z uwagi na komfort uzyskania danych, jak i zawartość raportu.

Co 6 miesięcy konsumentowi przysługuje jednak prawo do informacji o danych w BIK za darmo. W tym celu należy złożyć wniosek o bezpłatne wydanie informacji, na którego rozpoznanie BIK ma 30 dni. Wniosek składa się do Centrum Obsługi Klienta Biura Informacji Kredytowej w tradycyjnej, korespondencyjnej formie lub drogą elektroniczną (z wykorzystaniem elektronicznego podpisu kwalifikowanego).

Niestety darmowy raport jest najczęściej niewystarczający i zawiera bardzo mało informacji, dlatego jeżeli zamierzasz skorzystać z usługi czyszczenia BIKu to warto zakupić pełen raport.

Czy można usunąć negatywną historię z BIK (tzw. czyszczenie BIK)?

Instytucje finansowe, takie jak banki, SKOK-i i inne, mają prawo przetwarzać dane związane z negatywną historią kredytową przez 5 lat od poinformowania klienta o zamiarze wpisu do BIK. Co do zasady zatem całkowite usunięcie danych z BIK nie jest możliwe i słusznie konsumenci są przestrzegani przed obietnicami całkowitego „wyczyszczenia” historii kredytowej. Czy czyszczenie BIK jest legalne?

Dane te mogą jednak przestać być przetwarzane do wglądu instytucji finansowych poza tą, w której mamy felerne zobowiązanie – i tak też na wniosek klienta mogą zostać przeniesione do części statystycznej, niewidocznej dla pozostałych instytucji finansowych. Jest to zatem legalna forma „ukrycia” niekorzystnej historii zobowiązań.

Jest to korzystne rozwiązanie dla klientów znajdujących się w dołku finansowym – co prawda bank, w którym mamy już opóźnienie w płatności nie udzieli nam pewnie kolejnego kredytu, mając informację o naszych wcześniejszych problemach w spłacie, za to przeniesienie wpisu nie zamknie nam drogi do kredytowania przez inne podmioty. Potknięcie w realizacji zobowiązań w przeszłości nie musi przecież oznaczać, że już zawsze będziemy mieć problemy w spłacie kredytów…