Do naszej Kancelarii często trafiają kredytobiorcy – klienci popularnych banków. Przejściowe kłopoty finansowe z jakimi się mierzą, mogą utrudnić terminowe regulowanie rat zaciągniętego kredytu. W takiej sytuacji, po stronie banków, jako podmiotów cieszących się szczególnym zaufaniem, leżą ściśle określone obowiązki, które bank musi wypełnić w stosunku do kredytobiorcy. Przypadek Pana Tadeusza doskonale pokazuje, że zaniedbanie tych obowiązków, może dla banku oznaczać negatywne konsekwencje procesowe w postaci oddalonego powództwa.

Stan faktyczny – nasze wątpliwości

Po przeanalizowaniu dokumentów otrzymanych od Pana Tadeusza na pierwszy rzut oka mogłoby się wydawać, że wszystko się zgadza. Przedstawiona umowa kredytowa, wypowiedzenie umowy kredytu Santander, a także wezwanie do zapłaty przed jej wypowiedzeniem. Po bliższym zapoznaniu się z przedstawionymi dokumentami, a zwłaszcza z wezwaniem do zapłaty, okazało się, gdzie bank popełnił błąd.

Załączone wezwanie do zapłaty nie zawierało bardzo ważnej informacji, a mianowicie, zakreślonego 14 dniowego terminu na spłatę zobowiązania oraz informacji o możliwości złożenia, w terminie 14 dni roboczych od dnia otrzymania wezwania, wniosku o restrukturyzację zadłużenia.

Tymczasem, zgodnie z art. 75c ust. 1 i 2 Prawa bankowego:

„1. Jeżeli kredytobiorca opóźnia się ze spłatą zobowiązania z tytułu udzielonego kredytu, bank wzywa go do dokonania spłaty, wyznaczając termin nie krótszy niż 14 dni roboczych.

2.W wezwaniu, o którym mowa w ust. 1, bank informuje kredytobiorcę o możliwości złożenia, w terminie 14 dni roboczych od dnia otrzymania wezwania, wniosku o restrukturyzację zadłużenia”.

Tak zwane ratio legis art. 75c Prawa bankowego polega na ułatwieniu kredytobiorcom spłaty kredytu w przypadku nastąpienia przejściowych trudności finansowych i tym samym uniknięcia najdotkliwszego skutku, jakim jest niewątpliwie wypowiedzenie umowy kredytu Santander i postawienie całej należności w stan natychmiastowej wymagalności. Możliwość wypowiedzenia umowy przez bank stanowi rodzaj uprawnienia kształtującego, którego wykonanie może doprowadzić do zakończenia łączącego strony stosunku przed pierwotnie ustalonym okresem spłaty kredytu. Regulacja ta ma zapobiegać wykonaniu powyższego uprawnienia banku w sposób nagły, zaskakujący dla kredytobiorcy, nawet jeśli istnieją podstawy do jego podjęcia zgodnie z treścią umowy. W takiej sytuacji wypowiedzenie umowy winno być poprzedzone odpowiednimi wezwaniami kredytobiorcy do zapłaty. Temu bowiem ma służyć procedura przewidziana w art. 75c Prawa bankowego.

O skutkach niewypełnienia przez bank obowiązków przewidzianych w art. 75c Prawa bankowego wypowiedział się jednoznacznie Sąd Apelacyjny w Warszawie w wyroku z dnia 28 sierpnia 2019 r., w sprawie o sygn. akt I ACa 466/18:

„Sąd Apelacyjny podziela stanowisko wyrażone w wyroku Sądu Najwyższego z dnia 24.09.2015 r. w sprawie V CSK 698/14 zgodnie, z którym wypowiedzenie umowy o kredyt będące uprawnieniem kształtującym banku prowadzącym do zakończenia nawiązanego stosunku prawnego bez dochowania wymaganych warunków może prowadzić do uznania tej czynności za bezskuteczną. Dokonanie takiego wymówienia nie może być czynnością, nagłą, zaskakującą dla kredytobiorcy, nawet jeśli istnieją podstawy do podjęcia go zgodnie z treścią umowy. Jest ono bardzo dotkliwe dla kredytobiorcy dlatego skorzystanie z niego powinno nastąpić po wyczerpaniu środków mniej dotkliwych, odpowiednich wezwań. Temu właśnie służy procedura określona w art. 75 c Prawa bankowego.

Uwzględniając powyższe Sąd Apelacyjny uznał, że oświadczenie Banku zawarte w piśmie z dnia 14 października 2016 r., nie mogło wywrzeć skutku w postaci skutecznego wypowiedzenia umowy z uwagi na niezachowanie procedury przewidzianej dyspozycją art. 75c Prawa bankowego”.

Przenosząc powyższe na grunt sprawy Pana Tadeusza, w trakcie procesu wskazywaliśmy, że skoro bank nie dokonał czynności o której mowa w art. 75c ust. 1 -2 Prawa bankowego, to wypowiedzenie umowy kredytu nie może wywołać skutku prawnego, a co za tym idzie nie może spowodować wymagalności kwoty kredytu.

Pomijając już nieprawidłową treść wezwania do zapłaty, to bank nie przedstawił także jakiegokolwiek dowodu, iż zostało ono doręczone Panu Tadeuszowi lub choćby do niego zostało wysłane. W zakresie wypowiedzenia umowy ciężar dowodu spoczywa na powodzie – banku, gdyż to on wywodzi z faktu wypowiedzenia okoliczność wymagalności całej kwoty kredytu.

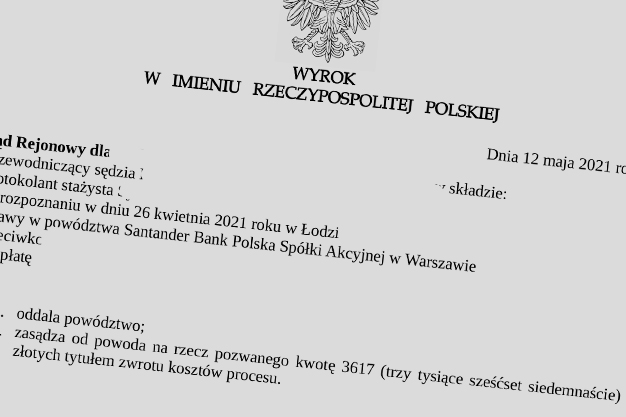

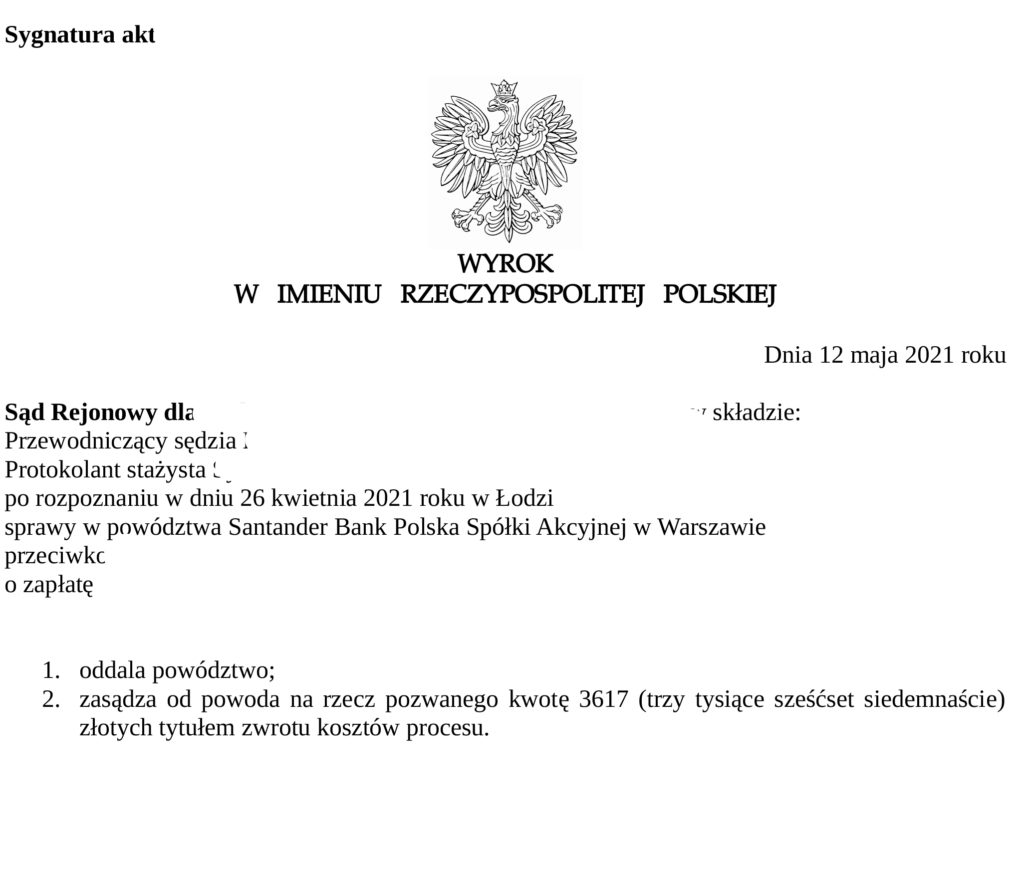

Pozew z Santander Bank Polska S.A.- korzystny wyrok

Po wymianie pism procesowych podnoszone przez nas argumenty zostały w całości podzielone przez Sąd przed którym sprawa się toczyła. Sąd przychylając się do naszego stanowiska oddalił w całości powództwo banku jako wytoczone przedwcześnie.

Pamiętaj! Przejściowe kłopoty finansowe nie muszą oznaczać, że nie będziesz w stanie wywiązywać się z zaciągniętego zobowiązania w ogóle. W takim przypadku bank powinien poinformować Cię o możliwości złożenia wniosku o restrukturyzację i ustalenia nowych warunków spłaty kredytu. Wszelkie wątpliwości co do prawidłowości działania banku najlepiej konsultować ze specjalistą w tej dziedzinie.