Zdolność kredytowa to nic innego, jak zdolność do spłaty zaciągniętego kredytu wraz z jego odsetkami w terminach, które określa umowa. Wiedza na temat jak poprawić zdolność kredytową jest dość obszerna, bowiem na poprawę zdolności kredytowej wpływa wiele czynników. Poniżej wskażemy kilka najważniejszych z nich.

- Zdolność kredytowa stanowi ważny czynnik, który uzależnia decyzję o przyznanie kredytu.

- Jak poprawić zdolność kredytową? Najistotniejszym elementem, wpływającym na zdolność kredytową jest czyszczenie BIK.

- Oprócz tego liczy się również m.in. okres kredytowania, jak i wysokość raty, ale również to, czy kredyt był brany wraz z partnerem.

Więcej na temat samego czyszczenia BIK:

Co to jest zdolność kredytowa?

Art. 70. Prawa Bankowego wskazuje na pojęcie zdolności kredytowej jako czynnik uzależniający decyzję o przyznaniu kredytu. Przez zdolność kredytową rozumie się zdolność do spłaty zaciągniętego kredytu wraz z odsetkami w terminach określonych w umowie. Jak poprawić zdolność kredytową? Ocena zdolności kredytowej dokonywana jest na podstawie dokumentów, do których przedłożenia zobowiązany jest kredytobiorca oraz na podstawie informacji uzyskanych w rejestrach dłużników i innych rejestrach informacji gospodarczej.

Co więcej, artykuł ten statuuje obowiązek kredytobiorcy do umożliwienia podejmowania przez bank czynności związanych z oceną jego sytuacji finansowej i gospodarczej. Mając na uwadze powyższe, aby mieć pewność, że nasze starania zmierzające do uzyskania kredytowania skończą się sukcesem, dobrze jest się odpowiednio przygotować jeszcze przed przystąpieniem do całej procedury kredytowej.

1. Forma zatrudnienia oraz wysokość uzyskiwanego dochodu

Nikogo nie zdziwi informacja, że im wyższe będą nasze zarobki, tym większa będzie szansa na uzyskanie kredytu — nie bez znaczenia jest również forma naszego zatrudnienia. Jeżeli chcesz starać się o uzyskanie kredytu, postaraj się uzyskać od swojego pracodawcy umowę o pracę na czas nieokreślony. Jest ona korzystna, gdyż zapewnia stabilność zatrudnienia, a co za tym idzie również stabilność dochodu. Ciągłość zatrudnienia jest bowiem dla kredytobiorcy bardzo istotna. W miarę możliwości warto pomyśleć również nad możliwością zwiększenia swoich dochodów – podwyżka, dodatkowe zlecenia. Na pewno wpłynie to korzystnie na Twoją zdolność kredytową. W kwestiach finansowania warto zadbać również o odpowiednio wysoki wkład własny.

2. Wydatki stałe – jak poprawić zdolność kredytową?

Jak jeszcze można poprawić zdolność kredytową? Dobrze, aby przed zaciągnięciem większego zobowiązania uregulować inne ciążące na nas wierzytelności. Raty kredytów i inne koszty stałe mają wpływ na naszą zdolność kredytową, znacznie ją obniżając. Ważne jest to, aby te stałe wydatki w odpowiedni sposób udokumentować, niczego nie pomijając. W miarę możliwości przed przystąpieniem do nowego zobowiązania warto spłacić dotychczasowe kredyty, szczególnie te, co do których w BIK widnieje informacja o zaległościach (czyszczenie BIK).

3. Okres kredytowania oraz wysokość raty

Powyższy czynnik ma znaczenie w kontekście już posiadanych zobowiązań oraz tego, o którego uzyskanie chcielibyśmy się starać. Im dłuższy okres kredytowania, tym rata jest mniejsza — koszt kredytu stosunkowo wzrasta. Najlepiej na zdolność kredytową wpływają równe raty, ponieważ instytucje finansowe przy ocenie zdolności biorą pod uwagę pierwsze raty udzielonego zobowiązania.

4. Kredyt z partnerem – współkredytobiorcy

Warto przemyśleć kwestię zaciągnięcia kredytu w towarzystwie, czy to razem z partnerem, czy członkiem rodziny. Jest to zabezpieczenie dla banku oraz pozytywnie wpływa na zdolność kredytową. Wspólnie zawsze łatwiej jest uzyskać kredyt. Jeżeli planujesz zawarcie małżeństwa, przemyśl zaciągnięcie zobowiązania po dokonaniu wszelkich formalności związanych z uroczystościami ślubnymi. Bank weźmie wtedy pod uwagę Wasze wspólne dochody – bank potraktuje małżonków jako wspólne gospodarstwo domowe.

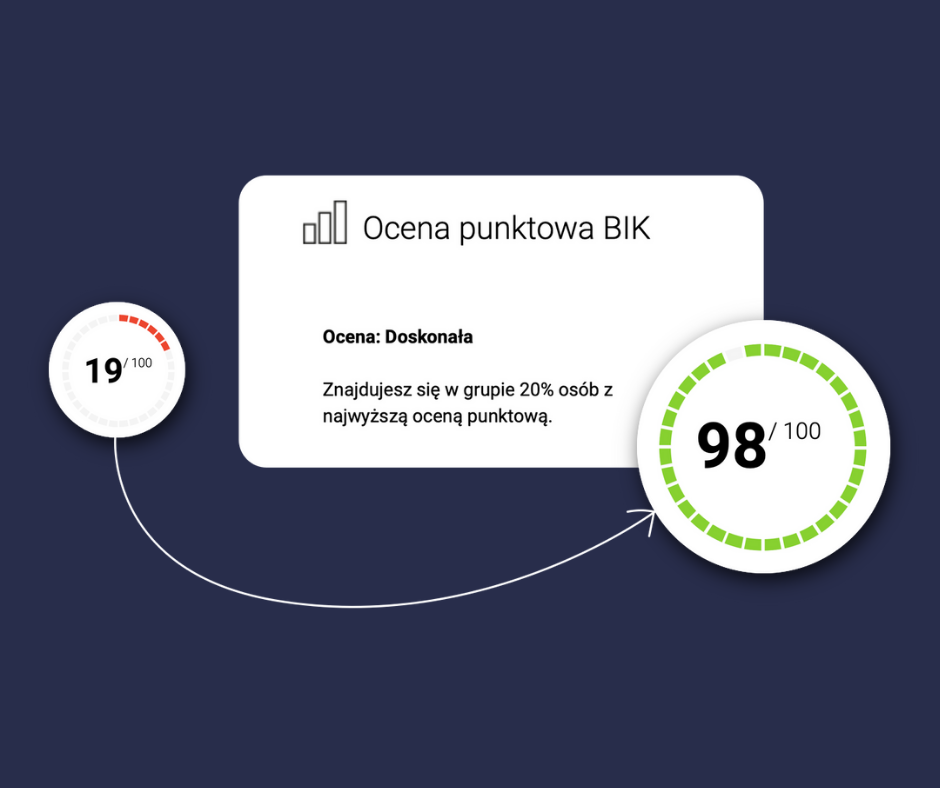

5. Pozytywna historia kredytowa w BIK [czyszczenie BIK]

Innym sposobem na to, jak poprawić zdolność kredytową jest czyszczenie BIK. Jest to najistotniejszy elementem wpływający na zdolność kredytową. Swoją historię kredytową w BIK możesz sprawdzić na stronie Biura Informacji Kredytowej, zakładając konto i pobierając raport. W BIK znajdują się wszelkie informacje o zaciągniętych zobowiązaniach oraz historie ich spłaty, które zostały przekazane przez banki oraz inne firmy udzielające pożyczek lub kredytów.

Negatywna historia kredytowa w BIK w znacznym stopniu obniża naszą zdolność kredytową, więc przed złożeniem wniosku kredytowego warto zrobić w niej porządki. Dobra historia w BIK buduje naszą wiarygodność finansową, warto więc zadbać o to, aby była naszym atutem podczas starania się o kredyt. Pobierając raport, skontroluj czy znajdująca się tam historia jest aktualna – być może zaległości zostały uregulowane lub nawet zobowiązanie spłaciłeś w całości, a bank nie zaktualizował informacji dotyczących zobowiązania.

BIK posługuje się współczynnikiem tzw. scoringiem punktowym BIK, na jego podstawie ocenia się ryzyko spłaty kredytu konkretnego kredytobiorcy w skali od 1 do 100, pozytywnie spłacone raty wpływają na wzrost punktowy, natomiast zaległości wpływają na obniżenie skali. W związku z tym warto postarać się o usunięcie z historii w BIK negatywnych wzmianek o Twoich zobowiązaniach – usunięcie danych z BIK jest możliwe! Możesz również zaciągnąć niewielki kredyt konsumencki i spłacić go w terminie, takie działanie również zwiększy twoją zdolność kredytową.

6. Historia rachunku na koncie osobistym

Historia rachunku na koncie osobistym jest istotna, kiedy staramy się o kredyt w banku, w którym posiadamy konto osobiste. Bank ma wgląd do historii Twojego konta, wie, na co wydatkujesz swoje dochody i jak zarządzasz swoimi finansami. Zadbaj więc o to, aby wydatkować uzyskiwane środki rozsądnie oraz nie dopuszczać do wyzerowania salda.

Mamy nadzieję, że wiesz już jak poprawić zdolność kredytową. W razie wątpliwości zachęcamy do kontaktu.